L’économie gabonaise se remet progressivement des conséquences de la crise sanitaire de la Covid. Certes, la situation économique est restée difficile en 2021 du fait de la crise sanitaire mondiale et des mesures restrictives bridant l’activité des services.

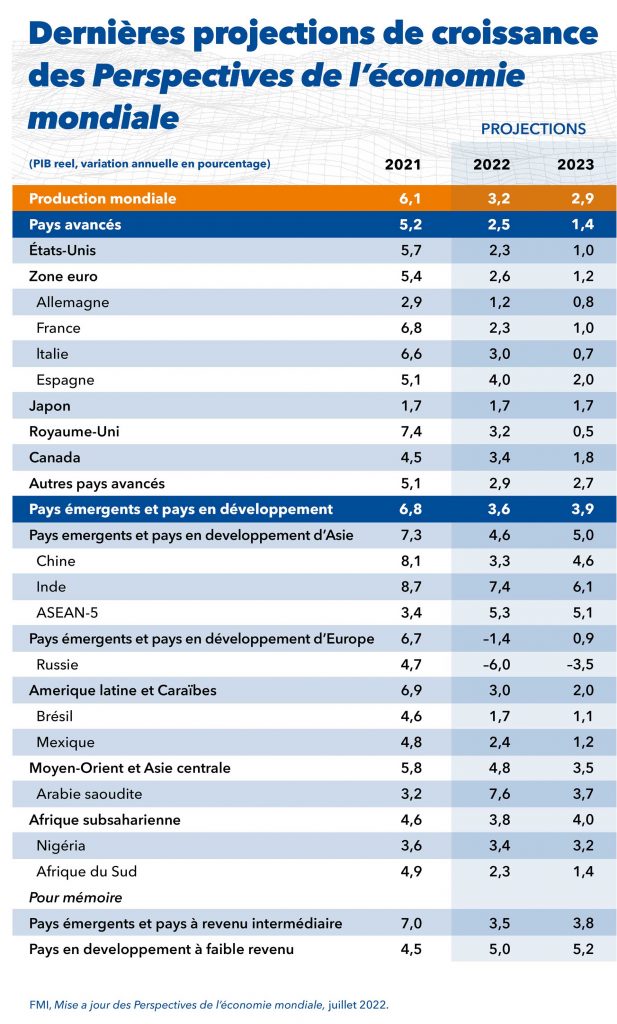

La croissance de ce fait, n’a pas rebondi en 2021 (prévision FMI de +1,5% après la baisse de -1,8% en 2020), malgré la hausse du cours des produits pétroliers et de l’industrie du bois. Les prix ont en revanche repris légèrement le chemin de la hausse (+ 2%, projections 2021, contre +1,3% en 2020) du fait de l’augmentation des prix du transport et des matières premières.

Pour 2022, du fait de la dépendance aux cours du pétrole, les prévisions économiques restent conditionnées à l’évolution de la pandémie tant au niveau mondial qu’au niveau gabonais.

Si la maîtrise de celle-ci se confirme et si le Gabon n’adopte pas de mesures restrictives additionnelles, alors 2022 pourrait être l’année de la reprise, avec une croissance prévue à +3,9 % par le FMI, soutenue par la hausse de la production de manganèse et de bois ainsi que par le rebond des exportations de pétrole, dont le cours s’est en outre fortement raffermi.

Ce qui devrait améliorer la balance des paiements et également le solde budgétaire. Les recettes sont attendues en hausse de 18,6% dans le PLF 2022 alors que les dépenses n’augmentent que de 1% par rapport à la LFR 2021. Le déficit budgétaire devrait ainsi passer de -3,2% du PIB en 2021 à -0,3% en 2022 (après un déficit à -5,4% en 2020). L’inflation devrait quant à elle se stabiliser à +2% en 2022.

Le niveau de la dette publique, jugé préoccupant au premier semestre 2021, pourrait décliner progressivement. Car, après avoir atteint 77,4% du PIB en 2020, compte tenu de la chute de l’activité, la dette publique retrouverait son niveau pré-crise dès 2021 à 74,7% avant de décliner progressivement à 56,7% d’ici 2026, grâce à l’assainissement budgétaire et à la reprise économique.

Pour l’heure, les services du FMI considèrent que la dette publique reste soutenable mais à un niveau élevé de risques, au regard, notamment, de l’accumulation de nouveaux arriérés. L’inclusion de nouveaux stocks d’arriérés intérieurs (organismes sociaux, période 2018/2019) a en effet renforcé la pression sur la capacité de remboursement du pays.

{kind=link}